28 Şubat 2018 tarihli ve 30346 sayılı Resmi Gazete’de interaktif vergi dairesine ilişkin 492 Sıra No.lu Vergi Usul Kanunu Genel Tebliği yayımlandı.

1) İnteraktif vergi dairesi uygulaması nedir?

Gelir İdaresi Başkanlığınca oluşturulan İnteraktif Vergi Dairesi uygulaması ile gerçek ve tüzel kişiler ile tüzel kişiliği olmayan teşekküllere; vergisel yükümlülüklerini yerine getirilebilmesi, beyanname, bildirim, yazı, dilekçe, tutanak, rapor ve diğer belgelerin elektronik ortamda verilebilmesi ve bu belgelere ilişkin yapılan işlemlerin sonuçlarının ilgililerine elektronik ortamda sunulabilmesine imkan tanınmaktadır.

2) Düzenlemeden kimler yararlanabilecektir?

İnteraktif Vergi Dairesi hizmetlerinden;

a) Maliye Bakanlığınca yapılan düzenlemeler kapsamında bu Tebliğin yürürlüğe girdiği tarihten önce kullanıcı kodu ve şifresi bulunan,

b) e–Devlet şifresi bulunan,

c) Bu Tebliğ kapsamında şifre edinen,

gerçek ve tüzel ile tüzel kişiliği olmayan teşekküller yararlanabilecektir.

3) İnteraktif Vergi Dairesinde yer alan bilgiler nelerdir?

İnteraktif Vergi Dairesi üzerinden kişiler;

Vergi dairesi sistemlerinde kayıtlı olan kimlik bilgilerini, iletişim bilgilerini, mükellefiyet bilgilerini ve motorlu taşıtlarına ilişkin bilgilerini,

· Vergi dairelerince tahsil ve takip edilen tüm borçlarını,

· Elektronik ortamda verilen bildirimleri, beyannameleri ile bu beyannamelere ilişkin tahakkuklarını,

· Emanetler hesabına kaydedilen tutarları,

· Haklarında yapılan elektronik yoklamalara ilişkin tutanakları,

· Vergi dairesi tarafından banka hesapları ve/veya taşıtları üzerine uygulanan elektronik hacizleri,

· Elektronik tebligat sistemi kapsamında tebliğ edilen elektronik imzalı tebliğ evraklarını,

· Adlarına düzenlenen vergi ve ceza ihbarnamelerini,

· Sistem üzerinden yaptıkları başvuru, talep ve bildirimlerin sonuçlarını

elektronik ortamda görüntüleyebilecektir.

4) İnteraktif Vergi Dairesinde yapılabilecek işlemler nelerdir?

İnteraktif Vergi Dairesi üzerinden aşağıdaki işlemlerin gerçekleştirmesine imkân tanınmıştır.

· Borç ödeme,

· e-Tebligat sistemine dahil olmak için talepte bulunulması,

· Kanunun 376 ncı maddesi kapsamında vergi ziyaı, usulsüzlük ve özel usulsüzlük cezalarında indirim talebinde bulunulması,

· Uzlaşma talebinde bulunulması,

· Mükellefiyet durum yazısı alınması,

· Borç durum yazısı talebinde bulunulması,

· Özelge talep edilmesi,

· İşe başlama bildiriminde bulunulması,

· Adres değişikliği bildiriminde bulunulması,

· İş yerlerinin (şubelerin) sayısında meydana gelen artış veya azalışlara ilişkin bildirimde bulunulması,

· İşi bırakma bildiriminde bulunulması,

· İzaha davet müessesi kapsamında izahta bulunulması,

· 6183 sayılı Kanun’un 48 inci maddesi kapsamında tecil talebinde bulunulması,

· Vergi türü dönem değişikliğine ilişkin talepte bulunulması,

· Muhtasar beyanname verilmeyeceğine dair dilekçe verilmesi,

· Bu Tebliğde sayılmayan iş ve işlemler için “genel dilekçe” verilmesi,

· Gelir İdaresi Başkanlığınca uygun görülen diğer iş ve işlemler.

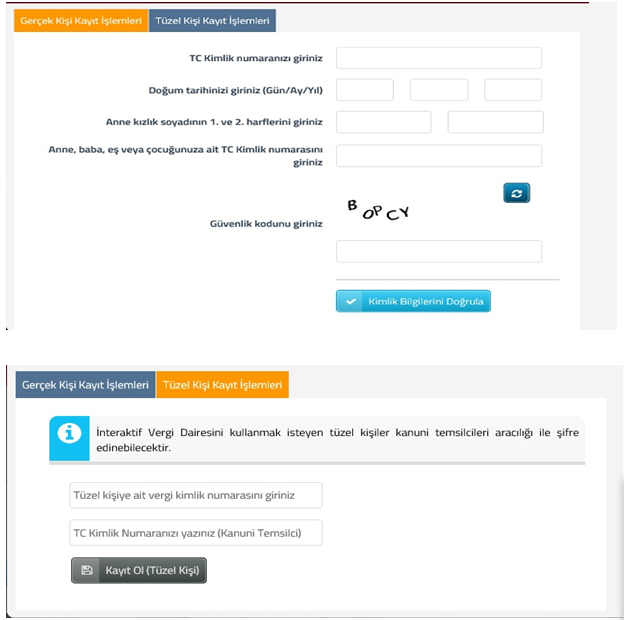

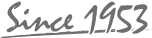

5) İnteraktif Vergi Dairesi için şifre nasıl alınacaktır?

İnteraktif Vergi Dairesi hizmetlerinden yararlanmak isteyen ve daha önce şifre edinmemiş kişiler 2 şekilde şifre temin edebilecektir. Bunlardan birincisi Sistem üzerindenistenen bilgileri girmek; ikinci ise gerçek kişiler için Tebliğin EK-1’indeki “İnteraktif Vergi Dairesi Talep Bildirimi”ni, tüzel kişiler için Tebliğin EK-2’sindeki “İnteraktif Vergi Dairesi Talep Bildirimi” doldurmak suretiyle şifre edinebileceklerdir.